Mer om boendepriser och KPI

Posted on oktober 02, 2009 by Karl Avedal

I mitt förra inlägg hävdade jag att priset på boende inte korrekt reflekteras i vårt svenska konsumentprisindex.

Jag

tänkte idag fortsätta diskussionen genom att diskutera några olika

strategier som används i olika länder för att hantera boendepriser i

inflationsmått. Beroende på landets bostadsmarknads egenskaper och

avsikten med indexet så kan olika ansatser vara lämpliga. En varning

kan utfärdas för att detta inlägg blir mer teoretiskt än det

föregående och att det är bra att ha läst det föregående inlägget

innan man läser detta.

[

Read More]

Permalink

Problemet är inflationsmåttet, inte inflationsmålet

Posted on september 28, 2009 by Karl Avedal

Ständigt pågår en debatt om det svenska inflationsmålet. Under den

nuvarande krisen har debatten intensifierats, bland annat på grund av

att det upplevs som att ett strikt inflationsmål hindrar Riksbanken

från att bekämpa bubblor och finansiella kriser.

Jag menar att

diskussionen hamnat snett. Man ser ofta KPI-måttet som en fundamental

del av inflationsmålet och anklagar därför principen med inflationsmål

i sig för brister i konstruktionen av målvariablen KPI.

I detta inlägg förklarar jag varför KPI misslyckas med att korrekt inkludera förändringar i boendepriser och hur man kan komma till rätta med detta för att minska risken för uppkomsten av finansiella bubblor.

[

Read More]

Permalink

Replik till Cornucopia om "evig" tillväxt i en ändlig värld

Posted on september 22, 2009 by Karl Avedal

Mitt inlägg om tillväxt i en ändlig värld väckte reaktioner bland

några av de bloggar som starkast argumenterar för att den långsiktiga

ekonomiska tillväxten är över för gott.

Jag svarade i kommentarstråden till det förra inlägget på Flute-tankars replik, och idag inkom också en replik från Cornucopia. Jag vill ge Cornucopia ett svar, och kommer i detta svar att bli aningen mer filosofisk än jag oftast är.

Det mest intressanta med Cornucopias replik är att han i sitt resonemang själv sitter fast i det samhälle han menar att

han kämpar emot, fossilsamhället.

[

Read More]

Permalink

Om varför "evig" tillväxt är möjlig

Posted on september 21, 2009 by Karl Avedal

Det är inte speciellt lätt att se in i framtiden. Varken jag eller

någon annan kan svara på vilken tillväxt vi kommer att få se under det

kommande seklet. Ofta hör eller läser jag dock om profetior om att

tillväxten snart är över.

Det kan handla om personer som ser en

konflikt mellan det ekologiskt hållbara samhället, som bygger på ett

evigt kretslopp, och tanken om en ständigt ökande produktion, personer

som ser en stagnerande och så småningom fallande oljeproduktion som

tillväxtens baneman, eller på annat sätt finner en konflikt mellan det

faktum att jorden har ändliga resurser och att man förväntar sig

oändlig tillväxt. Ett av många exempel på detta resonemang finner jag exempelvis hos den intressanta bloggen Flute-tankar.

Det

finns förstås en uppenbar paradox i förhållandet mellan begränsade

resurser och obegränsad tillväxt. Givetvis ligger det mycket i att en

minskad oljeproduktion försvårar produktion av många andra varor. Allt

större medvetande om miljöförstöringens verkliga kostnader hindrar

också hänsynslös exploatering av vår jord. För att utifrån dessa sunda

antaganden dra slutsatsen att evig tillväxt är omöjlig måste man dock

strunta i tillväxtbegreppets essens.

[

Read More]

Permalink

Olyckligt fokus för nya kapitalkrav

Posted on september 20, 2009 by Karl Avedal

Som ett resultat av finanskrisen har diskussionen om hur

bankregleringen bör se ut fått ny fart. I media fokuseras i första hand

på diskussionen om bonusar, men bortom mediernas strålkastarljus sker

betydligt viktigare diskussioner om hur risker i banksystemet ska

hanteras. Resultatet av dessa diskussioner kommer få en stor effekt på

huruvida vi om något decennium åter hamnar i en liknande skuldkris.

Förutom

bonusbegränsningar (som jag tror får ytterst liten effekt på den

finansiella stabiliteten) siktar man på att ta fram ett regelverk som

är mindre procykliskt (som i mindre utsträckning förstärker

svängningarna på marknaden) än det nuvarande och som bättre lyfter fram

verkliga kreditrisker och därigenom leder till adekvat motståndskraft

mot kreditförluster i banksystemet.

Diskussionen pågår i ett

flertal forum, bland annat inom G20-gruppen och inom EU. Bland annat

har EU-kommissionen begärt in kommenterar kring ett antal förslag (som

presenteras här).

Tyvärr är jag inte övertygad om att fokus hamnat riktigt rätt i diskussionen om hur man bör beräkna kreditriskerna för bolån.

[

Read More]

Permalink

Avslutades recessionen i mars?

Posted on september 16, 2009 by Karl Avedal

Inte förrän långt i efterhand kan man med någon större precision säga

när en recession inleddes och avslutades. Ett av de stora problem

beslutsfattare inom såväl regering som centralbank brottas med är just

att man inte egentligen vet hur utvecklingen ser ut just nu. All bred

och definitiv statistik som tas fram publiceras först ganska långt i efterhand.

I

förra veckan publicerade SCB nationalräkenskaperna för det andra

kvartalet. Statistiken är fortfarande preliminär och kommer att

revideras flera gånger under de närmaste åren, innan man slutligen

bestämt sig för hur BNP-utvecklingen faktiskt var mellan årets första

och andra kvartal.

Om vi ändå, med siffrornas osäkerhet i

bakhuvudet, gör antagandet att de siffror som SCB publicerade stämmer,

så innebär det att vissa intressanta observationer kan göras. För det

första kan vi isåfall konstatera att recessionen sannolikt avslutades

under det första kvartalet 2009. Några av er reagerar säkert på att jag säger det första kvartalet, med

tanke på att BNP för det första kvartalet visade på en tydlig nedgång i

produktionen jämfört med det fjärde kvartalet 2008. Hur kan då BNP ha

börjat växa under det första kvartalet?

[

Read More]

Permalink

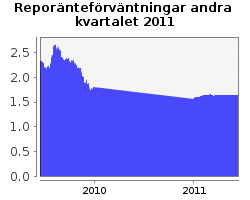

Riksbanken håller fast vid extremt låg räntebana och genomför ny lång repa

Posted on september 04, 2009 by Karl Avedal

Inte oväntat valde Riksbanken idag att hålla reporäntan stilla på

0,25%. Något mer oväntat var majoritetens fortsatt extremt duvaktiga

hållning, med en bibehållen räntebana och en ny 12-månaders-repa till

fast ränta om 0,4%. Visserligen justerar de upp BNP-prognosen,

mest tack vare en starkare export, men med en starkare krona har de

justerat ner inflationsprognosen en aning. Med de prognoser man nu ger

så räknar man att realreporäntan (baserad på KPIF) kommer att vara

negativ ända fram till andra kvartalet 2011. |  |

[

Read More]

Permalink

Mänsklig analys kontra empiri och modeller - är balansen rätt?

Posted on september 01, 2009 by Karl Avedal

Under senhösten 2007 pratade jag i telefon med en bekant. Samtalet

ledde in på konjunkturen och räntorna. Som lekman undrade han varför

Riksbanken inte satte igång att sänka räntorna nu när konjunkturen

började vända nedåt och finanskrisen i USA kommit igång ordentligt.

Det

han hade insett redan på hösten 2007 - att konjunkturtoppen passerats,

att finanskrisen börjat och att andra tider var på gång, tog det sedan

ungefär ett år för Riksbankens direktion att inse. Många var vi som

under sommaren och hösten 2008 undrade hur det kunde komma sig att

Riksbanken inte tog intryck av den djupa krisen och insåg att

inflationen snart inte skulle vara ett problem överhuvudtaget. Inte

bara personer som älskar att plöja varje rapport om tillståndet för

världsekonomin insåg detta, utan helt vanligt folk insåg vart det var

på väg.

Det finns givetvis många förklaringar till att

Riksbankens direktion missade tecknen, men några av anledningarna

misstänker jag vara en ödmjukhet inför uppgiften, en allt för liten

tilltro till sin egen analysförmåga och en allt för stor tilltro till

de modeller och modell-baserade prognoser som delvis utgör

beslutsunderlag för Riksbankens direktion.

[

Read More]

Permalink

di.se fortsätter att skrämmas - nu med räntechock.

Posted on september 01, 2009 by Karl Avedal

Jag har tidigare kritiserat svensk affärspress (bland annat här och här)

för att de i jakten på rubriker som skapar så många klick som möjligt

inte backar för att använda rena lögner och skrämseltaktik. Gång på

gång blåser man upp icke-händelser för att lura folk till läsning och

ingen händelse är för liten för att blåsa upp. Bieffekterna av att folk

blir felinformerade och kanske därigenom agerar ekonomiskt på ett sätt

som skadar dessa lurade personer bryr man sig förstås inte om;

människor har ju ett eget ansvar, i varje fall om de inte är

journalister.

[

Read More]

Permalink

Inför Riksbankens septembermöte - Höja snart eller snabbt?

Posted on augusti 29, 2009 by Karl Avedal

Jag skrev nyligen att Sveriges kris inte är en fördröjd kopia av USA:s

kris, och att jag tror att de analytiker som idag väntar på att USA ska

leda oss ur krisen misstar sig. Jag tror på en god återhämtning i de

delar av Europa som mer indirekt påverkats av den globala finanskrisen,

men med kvardröjande problem i USA och liknande länder. Givetvis är

dock inte högkonjunkturen given utan bakslag kan alltid komma. Denna

oro för bakslag leder många till slutsatsen att det är för tidigt att

dra tillbaka stimulans i form av expansiv finanspolitik och i det

närmaste nollränta. Jag menar dock att dessa möjliga bakslag inte bör

motivera en sådan rädsla för att dra tillbaka stimulanser - i varje

fall inte ifall Riksbanken lärt sig av förra höstens kris och kan

reagera snabbare vid nya akuta kriser, vilket jag utgår ifrån.

[

Read More]

Permalink

Arbetslösheten, konsumtionen och tillväxten

Posted on augusti 22, 2009 by Karl Avedal

I en kommentarstråd i veckan fick jag frågan om varför jag inte såg

med större oro på den kommande arbetslöshetens hämmande effekter på en

möjlig återhämtning.

Mitt svar var att arbetslösheten traditionellt följer efter konjunkturcykeln, snarare än

att självt påverka cykeln, och att det som är allra värst för ekonomin tycks

vara en utbredd rädsla för att bli arbetslös, snarare än att faktiskt

vara arbetslös.

Jag skrev också att varselstatistiken därför antagligen ger en bättre bild av hur arbetsmarknadens utveckling slår på hushållens beteende.

Detta

vill jag gärna fördjupa mig i en aning. Låt oss därför studera några

samband mellan varsel, arbetslöshet, hushållens konsumtion och

BNP-tillväxt.

[

Read More]

Permalink

Regeringens pessimistiska prognos

Posted on augusti 21, 2009 by Karl Avedal

I veckans inlägg om att Sveriges kris inte är en kopia av USA:s så skrev jag om Riksbankens enligt min mening överdrivet pessimistiska syn på det kommande året. Om de var pessimistiska så är det inget mot den prognos som regeringen presenterade idag.

Trots tydliga tecken på återhämtning så tror man endast på en BNP-tillväxt på 0,6% nästa år och man tror att sysselsättningen under nästa år faller med hela 3,5% (efter att ha fallit med 2,8% iår). Arbetslösheten faller först 2012 enligt deras prognos.

Tror man på förnyad kris, med en ny extrem varselperiod? Eller går man ut försiktigt för att kunna höja prognoserna framöver? Riskerar man att stimulera för mycket under en begynnande högkonjunktur?

Permalink

Bra översikt om kreditmarknaden

Posted on augusti 20, 2009 by Karl Avedal

För den som vill förstå den svenska kredimarknaden så presenterade Riksbanken idag en publikation om den svenska finansmarknaden 2009. Den handlar inte enbart om kreditmarknaden, men den är mycket läsvärd för den intresserade, med ett enkelt men djuplodande upplägg.

Permalink

Sveriges kris inte en fördröjd variant av USA:s

Posted on augusti 18, 2009 by Karl Avedal

Idag höll Svante Öberg tal om det aktuella ekonomiska läget. Även om

Öberg nu talar om att det värsta kan vara över så är bilden som målas

upp i talet väldigt negativ. Man är övertygade om att återhämtningen

blir extremt svag och tror att svensk BNP når tillbaka till tidigare

toppnivå först 2012.

Problemet jag ser i detta resonemang är att nedgångarna i exportberoende länder som Sverige

inte kommer sig av att samma mönster som i USA upprepas här, och möjligheten till snabb återhämtning är betydligt större.

[

Read More]

Permalink

Jakten på dollarlikviditet över?

Posted on augusti 05, 2009 by Karl Avedal

Ett av krisens teman har varit dramatiska växelkursförändringar.

Dessa kursförändringar har delvis hängt ihop med dramatiska

förändringar i synen på framtida räntor, vilket påverkat var den som

vill ha låg eller hög ränta bör låna eller spara sina pengar. Utöver

detta har växelkursförändringar också skett som ett resultat av en

flykt till större valutor (som dollarn och euron) och till valutor med

rykte av sig som stabila (såsom Schweizerfrancen), samt en flykt från

valutor med upplevda problem, såsom SEK, med sin koppling till

baltikum-ekonomierna via svenska banker.

Dessutom hade vi under

en period under krisens värsta tid en rörelse till USD skapad av en

dollar-likviditetsjakt, vilket jag skrev om bland annat här.

Många aktörer hade ett behov av att täcka förluster och andra åtaganden

i USD, samtidigt som upplåning i USD var svår att genomföra. Man fick

då låna i andra valutor med fungerande kreditmarknader, såsom den

svenska, och växla till sig USD, vilket drev dollarkursen. Ett

intressant tecken på tillståndet på finansmarknaderna är därför att se

huruvida detta förhållande förändrats.

[

Read More]

Permalink