Svensson skriver om det flexibla inflationsmålet och transparens

Posted on mars 23, 2009 by Karl Avedal

I en högintressant artikel

i årets första nummer av Penning- och valutapolitik skriver Lars E O

Svensson om vikten av transparens och om det flexibla inflationsmålet.

Svensson betonar oerhört tydligt att inflationsmålet är flexibelt och

att inflationstakten inte är den enda variabeln som Riksbankens

försöker styra, utan att de även strävar efter att balansera ekonomin i

stort, utan att definiera exakt vilken vikt som i förhållande till

inflationsmålet ska ges åt strävan att balansera ekonomin.

[

Read More]

Permalink

Bank of England igång med "quantitative easing"

Posted on mars 11, 2009 by Karl Avedal

Många gånger har jag skrivit om vilka åtgärder en centralbank kan ta

till när man sänkt styräntan till 0% eller däromkring. Detta är nu

verklighet även i Europa. Som första europeiska centralbank har nu Bank

of England påbörjat ett proram för quantitative easing.

[

Read More]

Permalink

Kronintervention - en dålig idé

Posted on mars 03, 2009 by Karl Avedal

Kronan har under finanskrisen, liksom många andra mindre valutor

utan reservstatus, fallit dramatiskt i värde. Detta har mötts av starka

reaktioner och med stor oro. Några röster höjs för en snabb anslutning

till euron. Andra menar att vi ska intervenera för att försvara kronan

utan att för den delen ansluta oss till euron. Peter Malmqvist säger att han vill se en fixkurs mot euron likt den danska och Robert Stenram skriver i en debattartikel om en valutakris som måste bemötas.

Reaktionerna är förståeliga, men för att skapa stabilitet kan vi inte agera i panik.

[

Read More]

Permalink

Mer om penningpolitik vid nollränta

Posted on februari 23, 2009 by Karl Avedal

I ett tal i tisdags presenterade Lars E O Svensson sin syn på

möjligheterna för svensk penningpolitik att motarbeta deflation i en

situation då räntan skulle behöva vara negativ för att deflation skulle

undvikas med en konventionell penningpolitik. Talet finns att läsa här

och jag kan varmt rekommendera er att läsa det. Svensson kommunicerar

klart och tydligt kring flera grundläggande fakta och texten är därför

läsvärd för den som vill lära sig mer om penningpolitik, även om man

inte oroar sig för ett omedelbart behov av okonventionell

penningpolitik.

I detta inlägg diskuterar jag Svenssons syn på frågan och presenterar också min egen syn.

[

Read More]

Permalink

Riksbankens prognoser kontra konsumenternas

Posted on februari 17, 2009 by Karl Avedal

En centralbanks kanske största utmaning är att se in i framtiden.

Den ränta som sätts idag får följder långt fram i tiden och det är

därför viktigt att kunna och våga blicka framåt när man fattar

räntebeslut. Med tanke på det ansvar som vilar på Riksbankens axlar är

det inte en lätt uppgift; när man gör fel bedömning får det allvarliga

konsekvenser och man får dessutom höra det till leda.

Detta är en

mycket viktig anledning till att Riksbankens direktion behöver bestå av

en samling mycket kunniga, starka, pedagogiska och hungriga individer.

Ifall vi endast ska sätta räntan utifrån en enkel modell baserad på

insamlad statistik så skulle det vara mer logiskt att låta en dator

göra jobbet, till en mycket lägre kostnad. Modeller kan dock aldrig

ersätta människan.

Martin Flodén på Ekonomistas skriver idag om hur Riksbankens beteende kan approximeras av en mycket enkel tumregel där

reporäntan sätts till en konstant plus konsumenternas inflationsförväntningarna

multiplicerat med 1,5.

[

Read More]

Permalink

Reflektioner kring Riksbankens sänkning

Posted on februari 11, 2009 by Karl Avedal

Riksbanken meddelade idag att man beslutat att sänka reporäntan med

en hel procentenhet, till 1%. Förväntningarna låg mellan 0,5 och 1

procentenhets sänkning.

Beslutet är välmotiverat och jag tror att

det är bra. Själv har jag argumenterat för att man i första hand borde

sänka med en halv procentenhet och meddela om ett extra möte redan i mars för att då fortsätta sänka ifall vi ser att den extremt svaga

utvecklingen från det fjärde kvartalet fortsätter in i 2009. Ifall man

inte ville lägga in ett extramöte ville jag se en sänkning på 1

procentenhet. Visst var jag generös som gav dem två alternativ att

välja mellan? De senaste dagarnas statistikskörd, bland annat den om

industriproduktionen igår, har stärkt argumenten för att sänka med en hel

procentenhet redan nu.

Riksbanken valde alltså det andra alternativet. Stefan Ingves tycks se

mötesschemat som hugget i sten och i det perspektivet är det tur att de

valde den större sänkningen. Även med denna sänkning tror jag dock

fortfarande att det hade varit bra att meddela om ett extramöte i mars.

Nu kommer vi hamna i Riksbankens informationsvacuum ända fram till den

20 april. Väldigt mycket kommer att hända fram tills dess utan att vi

kan räkna med någon vägledning kring hur Riksbanken ser på situationen. Efter aprilmötet får vi vänta ända till den 1 juli på nästa möte. Under årets första 8 månader håller man endast tre penningpolitiska möten.

[

Read More]

Permalink

Skuggdirektionen säger sitt om räntemötet

Posted on februari 09, 2009 by Karl Avedal

På di.se kan vi idag läsa om vad DI:s skuggdirektion anser om det kommande räntebeslutet.

Jag har själv gjort en analys inför mötet här. Jag rekommenderar i den i första hand en sänkning med 50 punkter nu, men

även att man redan nu meddelar om ett extra möte i mitten av mars. Då

har vi lite mer information om hur 2009 har börjat och kan då fortsätta

sänka ner mot 0% ifall bilden ser lika mörk ut som den gjorde under

kreditkrisens hittills djupaste period, det fjärde kvartalet 2008.

På

grund av den extrema utveckling med snabba kast som vi idag ser för

handeln, valutor, räntor, råvarupriser, aktiekurser och andra

tillgångspriser så är det extremt svårt att göra en inflationsprognos

för 2010, vilket normalt skulle vara det man framförallt skulle

fokusera på. Givetvis kommer det första kvartalet 2009 att bli svagt,

men även utvecklingen under 2009 är i stort sett höljd i dimma.

[

Read More]

Permalink

Inför räntemötet

Posted on februari 02, 2009 by Karl Avedal

Den 10 februari håller Riksbanken årets första penningpolitiska

möte. Efter det förra mötets kraftiga sänkning väntas ytterligare en

sänkning denna gång.

Just nu befinner vi oss dock i en

penningpolitiskt något mer komplicerad situation än vid det senaste

penningpolitiska mötet. Då pekade alla kurvor åt samma håll;

konjunkturen försämrades mycket snabbt, varslen duggade tätt, priserna

på allt från råvaror till aktier föll snabbt och kreditmarknaderna

fungerade riktigt dålig. Dessutom var räntan i utgångsläget då ganska

hög. Samtliga dessa faktorer gjorde en mycket stor sänkning önskvärd.

Nu ser situationen lite annorlunda ut och jag vill i detta inlägg ge

min syn på det kommande beslutet.

[

Read More]

Permalink

Akademikern Karolina Ekholm till Riksbankens direktion

Posted on januari 30, 2009 by Karl Avedal

Idag utnämndes Karolina Ekholm till ny vice Riksbankschef. Hon har en akademisk bakgrund, framförallt inom internationell handel och investeringar. Jag är inte bekant med vilka hennes kunskaper och åsikter om penningpolitik och finansmarknader är, så det blir ovanligt intressant att i de kommande penningpolitiska protokollen studera vilka ståndpunkter hon intar och huruvida hennes analys tyder på någon insikt i dessa frågor.

Räkna med att det kommer att läggas extra krut på att utläsa huruvida hon uppvisar mer hök- eller duvaktiga sidor framöver. Irma Rosenberg var känd som direktionens kanske mest duvaktiga ledamot och ifall Ekholm är mer hökaktig kan balansen rubbas en aning till förmån för den mer hökaktiga linjen som företräds av framförallt Stefan Ingves och Svante Öberg, som nu upphöjs till förste vice ordförande.

Viktigare än frågan om hök- respektive duvaktighet är dock förstås förmågan att analysera skeenden i en föränderlig verklighet.

Lycka till Karolina!

Permalink

Riksbanken förvirrar om prisökningstakten

Posted on januari 20, 2009 by Karl Avedal

I en demokrati är det av stor vikt att kunskap och information sprids brett och djupt.

En

oberoende Riksbank har många skäl att försöka informera beslutsfattare

och allmänhet om hur penningpolitiken är avsedd att fungera och hur de

ser på inflationen.

I detta inlägg disktuterar jag hur jag anser att Riksbanken misslyckats i en del av sin kommunikation.

[

Read More]

Permalink

En början till ett möjligt nytt penningpolitiskt ramverk

Posted on januari 12, 2009 by Karl Avedal

En av konsekvenserna av krisen är att vi lär oss mer om hur vårt relativt unga

penningpolitiska ramverk fungerar. Det är då naturligt att vi får

se en ökad diskussion

om hur det bör vara utformat. Jag har flera gånger diskuterat

möjliga förändringar och det är ett

ämne jag tror är mycket viktigt och jag vill därför fortsätta att sätta

viss fokus på det.

I detta inlägg vill jag bli lite mer konkret och kortfattat

förtydliga mina egna åsikter om vad jag för tillfället tror vore bra

förändringar av ramverket.

[

Read More]

Permalink

Skapar centralbankernas åtgärder hyperinflation?

Posted on december 22, 2008 by Karl Avedal

Som ett resultat av de penningpolitiska åtgärder som nu genomförs

världen runt skapas en allt större oro för att man oundvikligen kommer

att få se hyperinflation när finanskrisen är över. Denna oro blir allt

mer framträdande och märks bland framträdande experter, såväl som hos den ekonomiskt intresserade allmänheten.

Det är inte svårt att förstå varifrån oron kommer; penningvärdet är detsamma som förhållandet mellan hur mycket pengar det

finns och hur mycket värde det finns. Om då världens centralbanker

skapar massa nya pengar, så innebär väl det inflation? Om inte nu, så i

varje fall senare?

I detta inlägg argumenterar jag för att det inte finns någon automatik i att dagens åtgärder skulle skapa hög inflation. Ifall vi får för hög inflation efter krisen, så beror det inte på dagens åtgärder, utan på att man fortsätter med åtgärderna efter att en normalisering av kreditmarknadena skett.

[

Read More]

Permalink

Bör Riksbanken köpa företagscertifikat rakt av?

Posted on december 06, 2008 by Karl Avedal

I syfte att underlätta företagens finansiering vill Riksbanken förbättra marknaden för företagscertifikat. Man har därför inrättat ett låneprogram i vilket banker kan repa in företagscertfikat, det vill säga använda företagscertifikat som säkerhet. Tanken är att företagscertifikat ska bli mer likvida genom att de kan repas in till god ränta hos Riksbanken och därmed få en bättre ställning på marknaden.

Intresset för programmet har dock varit svagt. I fredagens auktion tecknades endast lån värda 1 miljard. Den annonserade volymen för auktionen uppgick till 40 miljarder.

[

Read More]

Permalink

Riksbanken visar prov på flexibilitet och sänker ordentligt

Posted on december 04, 2008 by Karl Avedal

Ibland undrar jag varför jag ifrågasätter Riksbanken hela tiden, när de ändå hela tiden tycks göra rätt till slut. Det tycks som att Riksbanken varje gång jag kritiserat dem, snabbt lyckas återställa förtroendet, i varje fall sedan de gav upp räntehöjningspolitiken som de förde mitt under en kraftig inbromsning av ekonomin och tydliga indikationer på fallande inflationstakt.

Enligt min mening gjorde Riksbanken helt rätt med sin sänkning idag.

Väldigt förenklat kan man säga att det fanns två möjliga alternativ. Antingen kunde man genomföra en något begränsad sänkning och peka ut att man ser fler sänkningar framöver, eller så kunde man fatta beslut idag om hela den sänkning man i dagsläget bedömer behövs.

Ödmjuk som jag är så vill jag påstå att det första tankesättet är helt fel. Jag diskuterar varför i detta inlägg.

[

Read More]

Permalink

Stor sänkning förväntas efter flyttat möte

Posted on december 02, 2008 by Karl Avedal

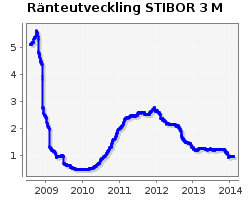

Efter att Riksbanken beslutat att flytta det penningpolitiska mötet till imorgon, och också valt att ställa in det ordinarie mötet, så förväntas en stor sänkning presenteras på torsdag. Enligt SME Direkts enkät tror 15 av 24 deltagande analytiker på en sänkning på 100 baspunkter. Sju bedömare tror på en sänkning med 75 baspunkter, medan en tror på 50 baspunkter och en på 125 baspunkter. Rörelserna på räntemarknaden efter meddelandet om förändrat datum visar att man nu förväntar sig en mycket kraftig sänkning. Bland annat kan man notera att fixingen för STIBOR 3M idag hamnade hela 45,3 baspunkter lägre än igår, på 3,9%. Det är en mycket dramatisk förändring på en dag. |  |

[

Read More]

Permalink